手机版|

手机版|

二维码|

二维码|

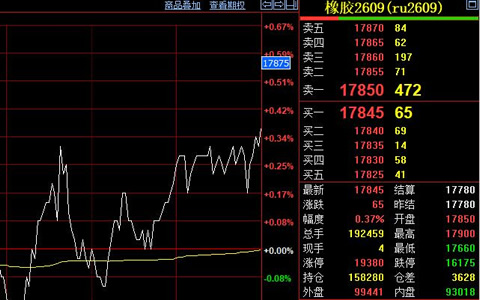

橡胶每日现货库存动态昨日沪胶主力合约收于13805元/吨,较前日-0.79%,持仓306714 手,较前日-2138手,夜盘-0.36%,持仓-2032手。

橡胶现货方面:1.昨日全乳胶(15年)上海报价为12100元/吨(+100,日环比 涨跌,下同),与近月基差245元/吨;泰国RSS3上海市场报价 14600元/吨(含17%税)(+100)。现货市场在价格上涨后表现平平,询报盘气氛尚可,下游行业库存维持正常水平,刚需采购为主,因此实单零星成交。2.昨日,泰国合艾原料市场生胶片44.22 泰铢/公斤(-0.44 ),泰三烟片 47.00 泰铢/公斤(-0.36),田间胶水 45.50 泰 铢/公斤(持平),杯胶 36.50 泰铢/公斤(持平),泰国原料 收购价格窄调。3.昨日,云南西双版纳产区胶水11.2~11.5元/公斤(-0.20)。 近期原料供应充足,加工厂开工正常,部分工厂表示加工至12月底问题不大。4.昨日,海南产区胶水11.8元/公斤(+0.10)。原料胶水收购 价格整体维持稳定,从而令国产浓乳报盘继续持稳,等待实单来询。

合成胶价格方面:昨日,齐鲁石化丁苯橡胶1502市场价13300元/吨(持平),高桥 顺丁橡胶BR9000市场价12600元/吨(+300)。下游按需采购为主 ,市场交投多延续小单。橡胶库存动态截止11月9日,上期所注册仓单39.78万吨(较前日+2080吨)。

橡胶产业链消息方面:1.英国10月销量持续下跌,柴油车难挽颓势。2.IRCo:全球天胶供应或受拉尼娜现象影响。

需求还有走弱可能,胶价很难大幅上升。

首先,国内轮胎厂开工率一直保持同比下滑的局面,表明今年内需相比去年要弱。其次,上周刚刚公布10月份重卡销售数据,10月国内重卡市场共计销售各类车型9.2万辆,增速创下今年以来的低位,预示着后两个月的销量将继续放缓。最后是出口数据,9月份轮胎出口增速继续放缓,且降幅扩大。从8月开始,出口就出现走弱迹象,由前期的同比增加转变为同比减少。国际货币政策日益趋紧利空天胶消费,预计国内接下来较长一段时间出口都会受到影响。

橡胶库存上升趋势未改,2016年价格抬升使得2017年天胶进口量大幅增加,1~9月天胶总进口量增加90万吨。 轮胎企业直接进口的天胶数量同比下降27.1%,一般贸易同比暴增98.3%,流入保税区的天胶同比大增77.7%。就季节性规律来看,下游年前存在补库需求,四季度进口一般都比较旺盛。就当前国内外价格来看,进口亏损缩窄将有利于进口。后期进口继续增加的概率较大,保税区库存还有累积过程。

接下来的一段时间,供应宽松局面难改,而需求还有走弱可能,基本面较难给沪胶价格提供有效支撑。短期周边工业品转强可能带动沪胶反弹,但不宜对反弹高度过于乐观。建议投资者操作时要时刻留有一分清醒,灵活应对多变的走势。

综合看,沪胶昨日受整体工业品情绪带动,日间波动较大,基本面泰国合艾近日因连续降雨导致割胶作业难以进行,且国际橡胶会议组织IRCo预期未来全球天胶供给或受拉尼娜现象影响,但从短期看,国内库存仍处于较高水平,且下游需求偏弱,整体对天胶需求不大,天气因素或将伴随本月底及12月底国内产区全面停割后成为市场多头炒作题材,预计短期内仍保持震荡偏弱态势, 建议沪胶空单继续持有。橡胶单边策略RU1801空单持有,新单观望。