手机版|

手机版|

二维码|

二维码|

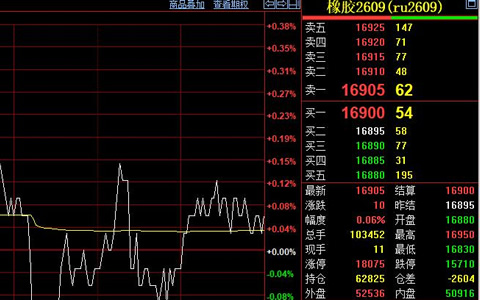

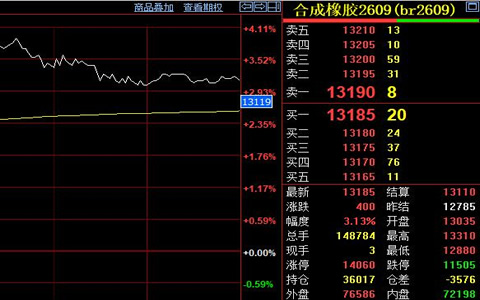

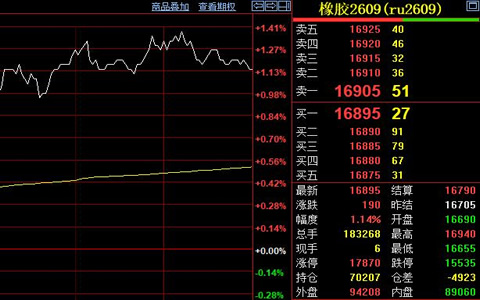

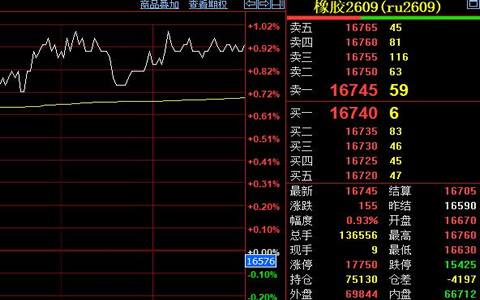

国内天然橡胶期货市场在2月份历经弱势震荡后迎来反弹。月初,在沪指跌破2700点创下年内新低背景下,叠加节前避险情绪升温、市场需求减弱等因素,橡胶期货一度下跌,其中RU2405合约触底至13120点,NR2404合约降至10840点。然而,春节期间海外市场积极,国际油价大涨逾4%,加之东南亚产区减产,泰国原料价格攀至历史同期高位,供应紧缩预期增强,日胶价格强势上扬至7年来的最高点。节后开盘,国内橡胶期货高开且在外盘行情提振下,NR期货涨幅超过RU期货,NR2404合约最高触及12010点,RU2405合约升至14015点。

展望3月,天然橡胶市场能否延续涨势成为焦点。宏观层面,美国1月通胀数据令市场担忧,美联储年内加息次数预期有所下调,高盛预估今年将有4次降息。美联储将于3月19日至20日召开会议,预计利率保持不变,而欧洲央行也可能在3月7日的会议上考虑降息的可能性。国内两会期间,稳增长政策的出台力度与节奏将对市场产生重要影响。

供应方面,3月中下旬,中国云南橡胶产区将迎来开割季,得益于良好的气候条件,预计大部分地区能顺利开割,但局部区域需应对白粉病的防治工作。同时,东南亚正处于季节性低产阶段,特别是泰国产区原料价格持续高位运行,导致加工厂生产成本增加,中国市场的价格倒挂或将抑制新胶进口。目前青岛地区的深色胶库存低于去年同期,非轮胎类企业需求疲软,浅色胶去库存进程较为缓慢。

需求侧,汽车行业的回暖带动轮胎市场需求,尤其是半钢胎市场热度不减,多数大厂订单饱满直至5月份,全钢胎市场需求虽略有减弱,但仍保持相对稳定的需求态势。不过,橡胶原料价格上涨压缩了轮胎企业的利润空间,非轮胎制品行业的浅色胶需求仍显疲态。

综合分析,橡胶业内人士预计3月天然橡胶市场或将呈现坚挺后整理并有回调可能的趋势。原料成本坚挺与东南亚产区低产期将持续支撑外盘价格,进而可能影响中国新胶进口量。下游轮胎企业需求稳健,深色胶有望因供应及成本利好因素继续上行。而浅色胶则受制于市场需求疲软和云南产区即将开割带来的潜在供应增加,其价格上涨空间受限,下旬可能出现价格回调现象。此外,还需密切关注全球宏观环境对商品期货市场的影响。