手机版|

手机版|

二维码|

二维码|

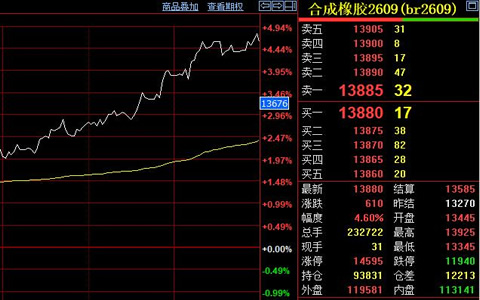

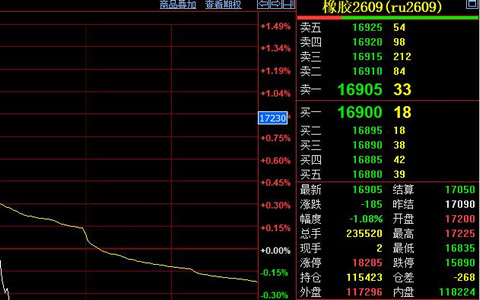

上海期货交易所公布数据显示,7月16日天然橡胶主力合约走出高开低走行情,当日早盘开于17200元,盘中一度上探至17225元,随后多头动能衰竭,期价震荡回落,最低触及16835元,尾盘略有企稳收于16905元/吨,较前一交易日结算价下跌185元,跌幅1.08%。全天成交约23.55万手,持仓量减少268手至11.54万手,资金在关键整数关口附近分歧明显。技术图形上,K线收出一根带长上影线的中阴线,上方17150元一线抛压沉重,下方17000元心理关口及16800元区域形成初步支撑。

现货市场走势与期货形成微妙背离。海南产区受持续降雨天气干扰,胶水收购价维持在15.5元/公斤,原料流通量偏少,当地加工厂多以消耗库存为主,新胶释放受阻。海外泰国主产区虽然理论上进入传统旺产季,但受阵雨频繁影响,实际割胶天数减少,杯胶报价维持在66.6泰铢/公斤,出口至中国的船期部分延后,加工厂采购节奏趋于谨慎。目前国内外原料价格高位僵持,成本端对现货胶价仍具一定托底作用,但远期供应放量预期持续压制市场做多信心。

库存与需求端未见实质性改善。截至7月12日当周,青岛地区天然橡胶总库存录得66.94万吨,环比微降0.58万吨,延续缓慢去库态势,但绝对库存量仍处于历年同期偏高区间,去库速度受限于下游提货节奏。下游全钢胎企业开工率维持在63.72%,成品库存消化偏慢,对原料维持刚需小单采购,集中补库动作尚未启动,高价现货接盘乏力。部分贸易商反映实单成交多有商谈空间,市场缺乏大单指引,下游对价格的接受度在16900元/吨附近出现明显阻力。