手机版|

手机版|

二维码|

二维码|

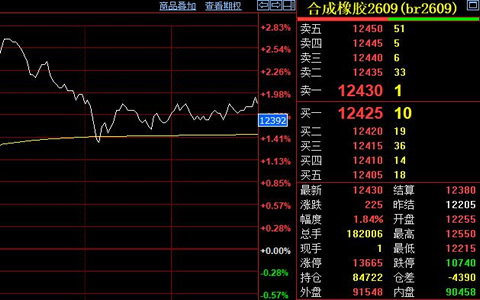

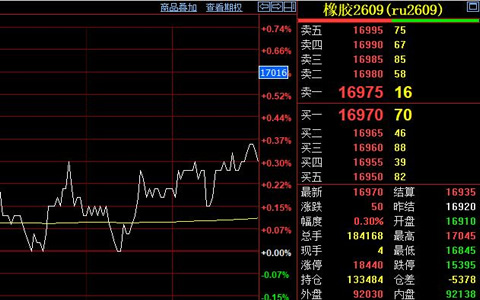

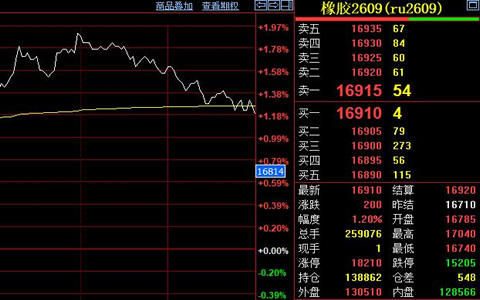

根据上海期货交易所披露的数据显示,7月9日天然胶主力合约围绕万七线反复拉锯,早盘开于17000元,日内最高17050元,最低16760元,最终收盘于16920元。盘面清晰地体现出旺季供应增量压力、局部天气扰动带来的升水可能以及成本端支撑三者之间的相互博弈。

供应面上泰国、印尼及越南等东南亚主产国已进入7月至8月的季节性高产期,泰国杯胶收购价报67.4泰铢/公斤,产地原料上量节奏稳步加快,后续进口船货到港预期随之抬升。国内海南产区前期受台风影响逐渐消散,割胶作业正缓慢恢复当中,当地胶水收购报价稳中略偏弱;云南产区天气条件整体平稳,新胶水释放持续增加,国产原料供应环比改善。

库存层面上期所天然橡胶注册仓单最新数据为17.03万吨,较前一统计日微幅增加。青岛地区保税及一般贸易合计库存约67.5万吨,虽呈现小幅去库态势,但国内全口径社会库存依然维持在123.6万吨的高位水平,现货端整体去库拐点尚未明确出现,库存压力对近月合约仍构成一定压制。

需求侧延续典型的夏季消费淡季特征,多地轮胎企业安排高温轮流检修,统计显示全钢胎装置开工率回落至63.5%,半钢胎开工同样偏弱。下游工厂采购以刚性按需补库为主,现货成交偏清淡,基差运行疲软。宏观面美元指数震荡、国际油价偏强对胶价形成一定情绪托底作用,不过尚不足以扭转当下供需偏弱的基本面格局。

技术图表显示RU2609合约上方阻力区域集中在17100元至17200元一带,下方初步支撑看16700元。短期内台风等天气因素对供应的边际扰动减弱,东南亚增产兑现叠加淡季需求低迷限制反弹空间,仅有远期厄尔尼诺干旱预期对远月合约存在些许支撑。