手机版|

手机版|

二维码|

二维码|

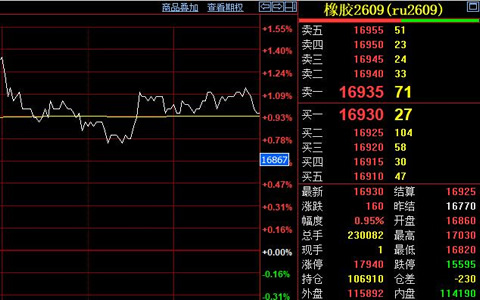

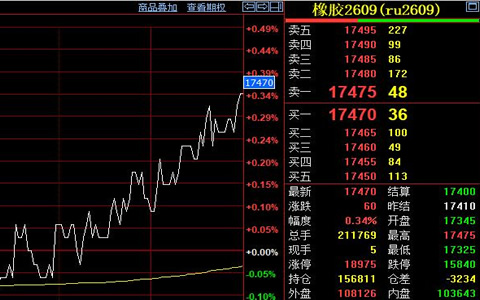

天然橡胶期货市场保持弱势横盘态势。根据上海期货交易所数据披露显示,6月11日主力合约开盘于17345元,最高17475元,最低17325元,最终收盘于17470元较前一日结算价微涨60元。

眼下全球天然橡胶主产区正处在季节性增产周期内。泰国南部及东北部割胶作业正常推进,原料胶水收购价85-90泰铢/公斤,杯胶同步持稳。国内方面云南西双版纳片区与海南产区均已全面开割,新胶水每日上量速度较上月加快,国产全乳胶SCR5及SCR10新胶陆续入库。不过当前原料收购价格仍处近年偏高位置,加上气象机构提示今年下半年存在厄尔尼诺现象发生可能,市场对于远期割胶受阻导致减产的预期犹存,这在一定程度上封杀了期价深跌的空间。

截至6月7日青岛保税区及一般贸易仓库天然橡胶总库存69.68万吨,较上周增加0.61万吨,其中一般贸易库库存压力偏大,保税区库存则略有去化。现货市场基差表现偏强,流通环节可售现货并不算十分宽松,这部分对近月合约构成底部支撑,胶价即便承压也难以出现流畅下跌。反观下游消费端持续显出疲态。六月中下旬轮胎行业进入传统消费淡季。截至6月4日当周山东地区全钢胎样本企业开工率63.45%、半钢胎73.49%,均较前一周出现环比下滑。终端新车配套及替换市场需求订单平淡,轮胎企业成品库存有缓慢累积迹象,部分厂家适度控产。好在多数轮胎工厂原料物理库存偏低,按需逢低补货的行为对盘面形成阶段性托底,只是整体买盘力度不足以推动趋势性上涨。