手机版|

手机版|

二维码|

二维码|

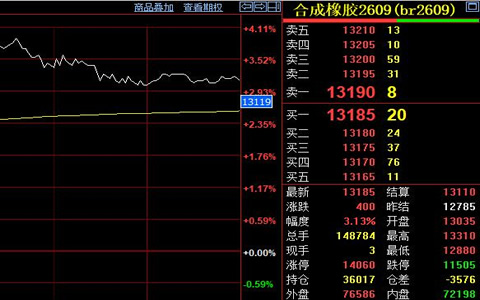

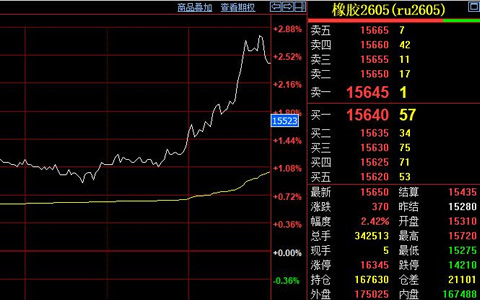

天然橡胶期货市场出现明显上涨。上期所数据报道,12月24日主力合约开盘于15310元,日内最高冲至15720元,最低15275元,最终收于15650元较前一日结算价上涨370元。市场情绪有所回暖,价格在多空力量交织下保持宽幅震荡特征,波动幅度较大,成交规模有所放大。技术面呈现反弹特征,短期趋势偏强。但持续性需要观察,基本面支撑相对有限。

东南亚主产区面临结构性变化。泰国、马来西亚、印尼三大产胶国可割胶面积见顶。树龄结构老化问题加剧,未来可能出现零增长甚至减产。凭借现有体量仍占据全球主导地位,供应基础相对稳固。非洲原料可能呈现逐年增长态势,成为新的供应来源。这种格局变化需要时间,短期影响相对有限。

原料产出受限对价格形成支撑。泰国南部地区割胶进度受天气影响,新胶上市量有限。空头信心受到一定压制,基本面没有根本改变。国内产区逐步进入停割季节,供应弹性明显减弱。原料价格保持相对坚挺,成本支撑作用显现。

欧盟汽车市场出现温和复苏。11月份乘用车销量88.75万辆,同比增长2.1%。今年前11月累计销量986万辆,增长1.4%幅度有限。需求改善对橡胶消费形成支撑,力度相对温和。欧洲经济复苏进程缓慢,终端需求增长面临挑战。

美国经济数据表现分化。12月消费者信心指数89.1,略低于市场预期。三季度GDP初值增长4.3%,较前期提升1.3%。核心PCE物价指数年化季率2.6%,通胀压力有所缓解。

下游需求端表现相对平稳。全钢胎企业开工负荷保持稳定,生产节奏正常。制品企业按需采购,大规模备货行为少见。终端消费缺乏亮点,难以拉动价格大幅上涨。需求格局制约价格上涨空间,反弹高度可能受限。