手机版|

手机版|

二维码|

二维码|

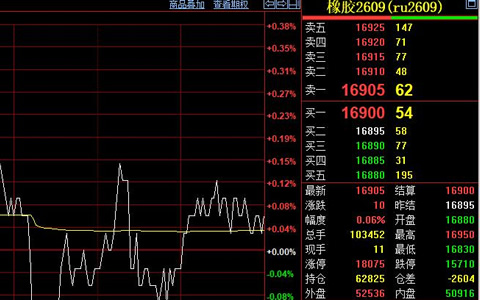

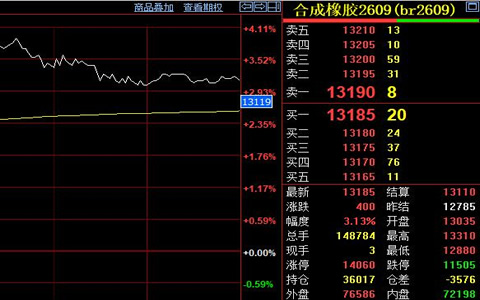

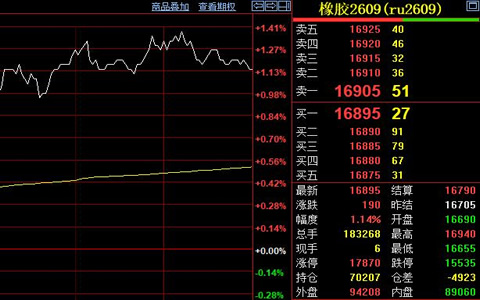

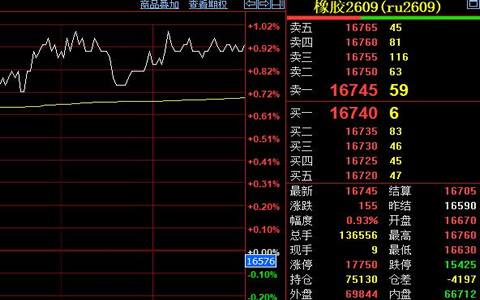

天然橡胶期货价格呈现出向上震荡趋势。根据上期所数据显示,3月25日主力合约开盘于16260元,日内最高16500元,最低16220元,最终收盘于16430元,较前一日结算价上涨230元。市场情绪较前几日略有改善,但整体波动幅度依然有限。

支撑当前价格上行的主要力量来自上游。泰国产区目前基本处于全面停割状态。橡胶树经历落叶,新鲜胶水产出几乎停止。原料供应变得非常紧缺。当地橡胶加工厂为了维持生产和交付订单,存在补库需求,他们对原料的采购意愿较为积极。在供应紧张和需求刚性的共同作用下,泰国原料市场的收购价格持续被拉高。原料价格的坚挺,为下游的期货和现货价格提供了直接的成本支撑。

出口数据也不难看出供应端的紧张态势。2026年前两个月,泰国出口的天然橡胶(不含复合橡胶)合计为45万吨与去年同期相比,下降了15%。出口量的同比减少,可能与全球物流和贸易节奏有关。出口资源减少,全球市场上可流通的泰国橡胶数量相应下降,这对价格形成潜在支撑。

不仅泰国如此,其他主要产胶国当前的原料产出量普遍不大。东南亚地区整体仍处在传统的低产季节。国内云南产区虽然已开始零星开割,但大面积的、有规模的割胶作业尚未出现。开割初期的胶水产量非常有限,对市场的实际供应增量影响很小。从全球范围看,天然橡胶的短期供应依然处于偏紧格局。

市场的另一面需求端,表现不那么乐观。自2月份以来,下游轮胎及制品企业的开工率恢复不及预期。工厂的生产活动虽然持续,但整体表现比较平淡。终端市场的需求增长乏力,物流运输、基建等领域的用胶需求恢复缓慢。下游工厂对原料的采购策略趋于保守,多以按需补货为主,大规模囤货的意愿不强。需求端的平淡,限制了价格上行的空间和速度,反弹行情难以演变成强劲的上涨趋势。

市场呈现出“上有压力、下有支撑”的典型特征。上游原料供应的偏紧和成本的走高,为价格构筑了较为坚实的底部。但下游需求恢复缓慢,又对价格的持续上涨形成压制。多空双方力量在当前位置达成了一种微妙的平衡。预计短期内,天然橡胶期货价格可能继续在当前位置附近窄幅震荡,并尝试向16400元上方进行温和的修复。市场需要等待新的驱动因素出现,比如下游需求的实质性改善,或者产区开割后供应的明确增量,来打破当前的震荡格局。