手机版|

手机版|

二维码|

二维码|

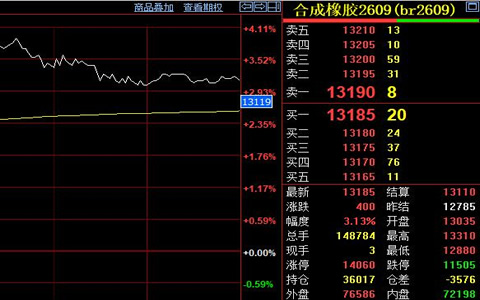

8月份,NR主要市场下跌,现货紧张叠加需求疲软。具体表现为月内国际订单大幅下跌,需求疲软预期实现,导致长期胶带下降,随后上游原材料压力下降修复加工利润,国内外库存疲软,NR仓单也在没有泰国标准交割利润的情况下增加。目前未能将船舶交割利润转化为利润。预计短期内盘面下跌幅度收窄。

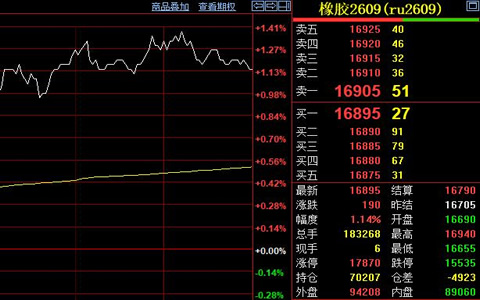

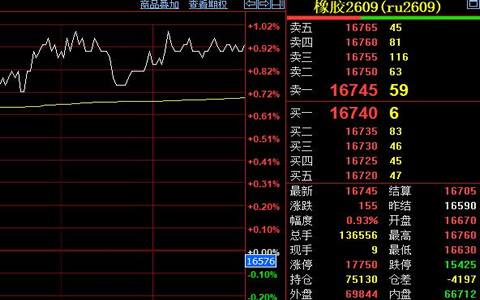

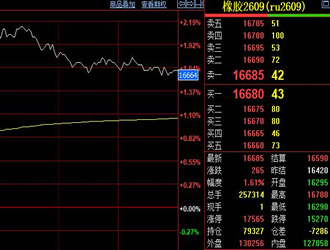

RU,NR弱势下行,胶水分流引起的RU交付货物数量的减少仍需后期验证,需求疲软缓解了泰国标准现货紧张,降低了加工运输成本。RU-NR价差越来越大。天然橡胶整体供需矛盾有限,原材料端负面和需求疲软预期已经实现,但国际经济下行预期尚未结束;橡胶农产品属性将逐渐出现在旺季,交易重点可能逐渐从需求疲软转向供需博弈。早期分流导致交货仓单减少,拉尼娜预期等因素对整体产出的影响可能被炒作。上海橡胶震荡下行,供需矛盾改善有限

沪胶市场震荡走低,供需矛盾无明显改善:第三季度,沪胶在基本面疲软、宏观负面环境下震荡下行,多次突破年内低点。目前,供应保持季节性增长;国内需求改善有限,国外需求订单下降,预计继续疲软,整体供需仍较弱。

最近,泰国原材料价格下跌。海运成本降低后,泰国标准加工利润修复,区内外库存转向累库。泰国混合现货跌幅大于盘面,混合基差明显减弱;全乳交割利润保持亏损。市场预计全乳仓单为16-18万吨(低于往年),老全乳去库缓慢,基差强。目前,浅色胶估值中性,深色胶估值较低。

今年东南亚主产区物候条件良好,泰国杯胶价格高位下跌后,上游潜在负面情况已经实现,关注后期天气干扰对供给的影响。整体供应压力、宏观加息预期依然存在,国内需求保持疲软,外部需求疲软,估值相对较低NR没有强大的上行驱动。

RU,NR弱势下行,深色胶基本面较弱,使得RU-NR价差越来越强。本轮长期标准胶引领下跌,导致盘面下跌。与7月份低价老全奶刺激下游采购需求较大不同,目前低价泰混未能有效刺激下游厂家采购,区内外库存转向累库阶段,深色胶延续弱势。然而,浅色胶仍然是由胶水分流引起的RU交货量减少预期,市场预期为16-18万吨(低于前几年),具体减少程度仍需后期验证。因此,在整体供需矛盾缓解有限的环境下,RU-NR价差保持在高位。

原材料端负面和需求疲软的预期已经实现,但国际经济下行预期尚未结束;橡胶农产品属性将逐渐出现在旺季,交易重点可能逐渐从需求疲软转向供需游戏。早期分流导致的交货仓单验证、拉尼娜预期等因素对整体产出的影响可能会被炒作。当前市场“金九银十”预期较低,盘面下跌放缓,后续关注国内外宏观变化,国内新全乳产量,海外供应持续压力释放和转移。