手机版|

手机版|

二维码|

二维码|

天然橡胶市场进入四季度关键时期。国内外产区呈现不同供应特征,新胶上市节奏出现分化。国内云南和海南产区本月底将逐步进入停割期,割胶作业自然减少。原料供应量随之下降,对现货价格形成支撑。东南亚主产区处于传统旺产季节,割胶工作正常推进。

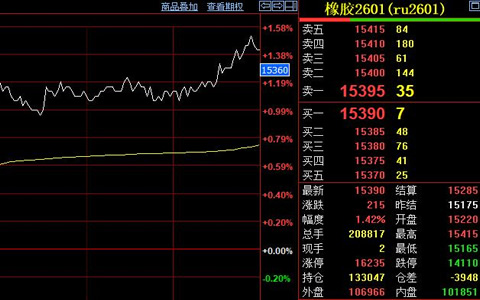

11月13日天然橡胶期货开盘价格15220元,日内最高价格15415元,最低价格15165元,均价15267.8元,收盘价格15390元,较前一日结算价格上涨215元。

全球供应格局出现微妙变化。ANRPC数据显示9月全球天然橡胶产量143.3万吨,环比下降1%。消费量127.4万吨,环比增长1.2%。前三个季度累计产量1037.4万吨,同比增长2.3%。科特迪瓦表现突出,前9月出口122万吨,同比增长14.8%。

进口市场保持活跃态势。10月份中国进口天然合成橡胶66.7万吨,较去年同期增长1.2%。1-10月累计进口678.2万吨,同比大幅增长17.2%。进口规模扩大,国内需求稳定,供应渠道多元化。

库存数据出现分化信号。上期所天然橡胶仓单库存11.91万吨,周环比下降0.257万吨。20号胶仓单库存4.8586万吨,增加0.3729万吨。青岛总库存43.63万吨,环比增长2.88%。一般贸易库存增长明显,保税库存小幅下降。

下游需求端表现强劲。前三个季度汽车产销分别完成2433.3万辆和2436.3万辆。同比增长幅度达到13.3%和12.9%,增速较前期继续扩大。9月单月产销327.6万辆和322.6万辆,创历史同期新高。汽车产业电动化智能化转型成效明显。重卡市场表现尤为亮眼。1-10月重卡累计销售91.6万辆,同比增长22%。10月单月销售9.3万辆,同比大幅增长40%。预计11月后累计销量将突破100万辆大关。

出口市场呈现增长态势。前三个季度橡胶轮胎出口量728万吨,同比增长5%。出口金额1277亿元,增长4.2%。9月单月出口79万吨,同比增长4.4%。新的充气橡胶轮胎出口5630万条,增长3.7%。

技术面显示支撑力度增强。RU2601合约15000元附近形成重要支撑。BR合约10000元关口需要守稳,NR合约11900元支撑关键。下跌空间相对有限,市场可能酝酿反弹。