手机版|

手机版|

二维码|

二维码|

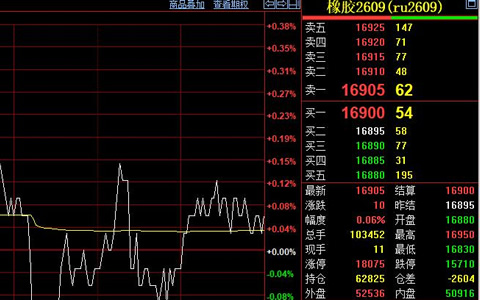

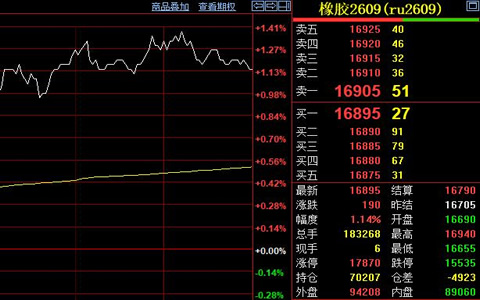

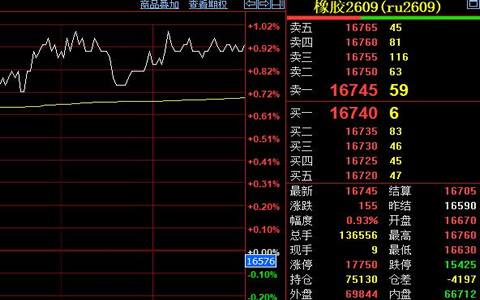

天然橡胶期货主力合约本周整体走势呈现缓慢修复的格局。价格从一周前的16150元附近开始,逐步震荡回调,目前已回升至16500元/吨水平。上期所数据报道,3月27日主力合约开盘于16500元,日内最高16660元,最低下探至16365元,最终收盘于16510元较前一日结算价小幅上涨55元。市场下方显示出一定的支撑力量,但上方反弹空间同样受限。价格运行区间相对有限,整体维持着稳定震荡的态势。

下游轮胎企业的生产情况是市场关注的重点。截至2026年3月26日,山东橡胶轮胎企业的全钢胎开工负荷为69.26%。与上一周相比仅小幅走高0.04%,变化微乎其微。不过与去年同期相比,这个开工率水平略高1.17%。半钢胎的开工负荷为77.1%,较上周小幅走低0.07%。与去年同期相比,半钢胎的开工率走低了5.52%,出当前乘用车市场相关需求的相对疲软。

下游轮胎企业的开工率恢复速度比较缓慢。工厂的开工负荷一直在70%附近上下波动,难以实现持续、快速的提升。出口订单的下滑是制约开工率回升的重要因素之一。海外市场需求的不确定性下,轮胎企业接单和排产趋于谨慎。不过库存状况目前基本维持在正常水平,没有出现异常累积,这为后续生产恢复留下了一定空间。

供应端的情况呈现出中长期利多与短期压力并存的格局。从长期视角看,海外主产区的原料供给下滑已成定局。泰国、马来西亚等主要产胶国由于推迟割胶以及自身产能瓶颈,2026年度的总体原料供给量预计将出现下滑。这种供给侧收紧的预期,为天然橡胶价格提供了长期的上行想象空间。短期来看,随着四月份的临近,国内外主产区的新一年度割胶工作将陆续展开。新胶的逐渐上市,将对市场形成季节性的供应压力。历史经验表明,新胶产出初期,市场心态往往会趋于谨慎,价格表现容易呈现季节性疲软。

当前国际能源市场受到地缘局势的显著影响,原油等能源成本居高不下。这种高成本在很大程度上压制了日本、韩国以及欧洲等地的制造业复苏进程。海外制造业活动的放缓,可能会削弱其对橡胶等原材料的需求,形成需求侧的利空。另一方面,能源成本高企导致的区域供应差异,可能反而有利于中国的天然橡胶进口和橡胶制品出口。中国相对稳定的能源成本和供应链韧性,可能吸引部分采购需求转向。这或许会在后续带动国内橡胶原料的采购需求逐步恢复。

天然橡胶市场短期内可能继续维持缓慢震荡修复的趋势。下有成本支撑和长期供应偏紧预期的托底,上有高库存、弱需求和新胶上市预期的压制。价格难以出现趋势性的单边行情。