手机版|

手机版|

二维码|

二维码|

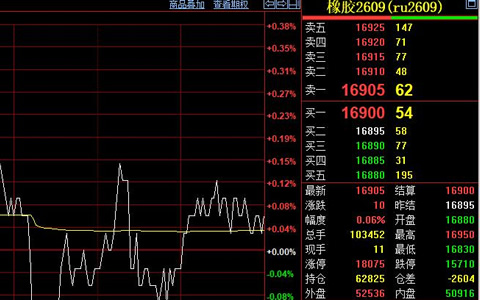

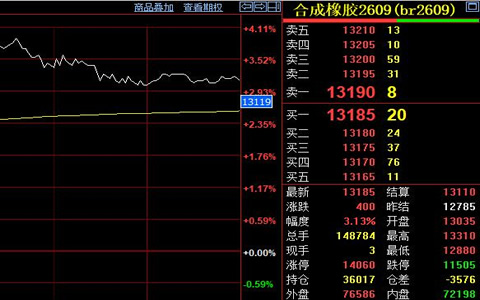

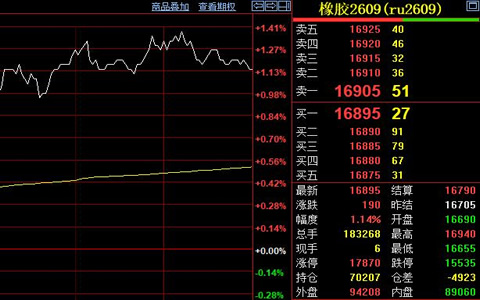

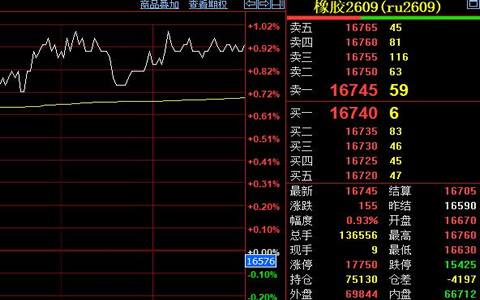

东南亚天然橡胶主产区正经历季节性增产周期,ANRPC数据显示,4月成员国合计产胶量达56.55万吨,同比增幅1万吨。泰国是全球天然橡胶主要生产国,1-4月产量同比增长3.01%至115.99万吨,预计下半年月度产量环比增长趋势持续。国内云南、海南产区自5月起陆续开割,全乳胶供应量逐步回升,双重供应压力导致市场看空情绪升温。

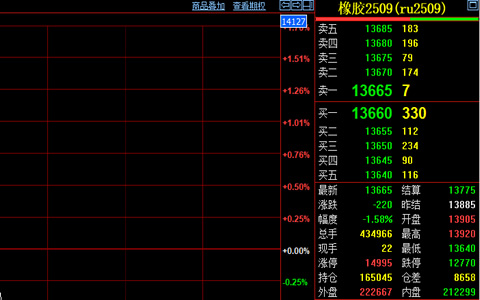

5月份中国天然及合成橡胶进口量达60.7万吨,虽环比下降11.39%,但同比增幅仍高达25.15%。1-5月累计进口量突破347.6万吨,较去年同期增长50.4%。下游轮胎行业正面临双重挑战,5月橡胶轮胎外胎产量同比下降1.2%至1.02亿条,为2023年以来首次负增长。夏季高温导致终端车市进入传统淡季,经销商库存周转周期延长至45天以上。头部企业玲珑轮胎披露,其乘用车轮胎开工率已降至65%,较去年同期下降8%。产业链供需矛盾传导至期货市场,沪胶主力合约2509自5月中旬14000元/吨高点回落,累计跌幅达7.3%。当前天然橡胶库存处于近三年高位,青岛保税区现货库存维持在28万吨以上。上期所仓单量增至24.6万吨,较去年同期增长17%。三季度东南亚产区降雨偏多可能会影响割胶进度,但需求端缺乏实质性利好支撑,沪胶主力合约短期或维持13500-13900元/吨区间震荡格局。