手机版|

手机版|

二维码|

二维码|

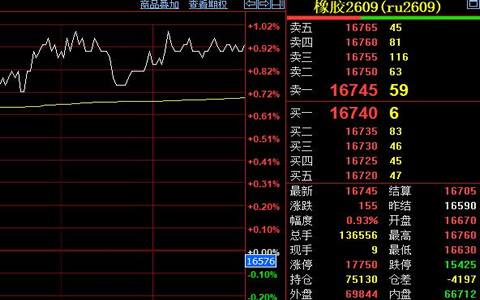

国内产区临近停割季,而泰国供应放量、出口至中国的货源增多,整体供应仍然宽松。基本面偏弱,上周(11月6日-10日)沪胶期货1801合约虽一度突破14000元/吨,但最终未能站稳。近一周来,沪胶1801合约总持仓量呈现温和下降态势。

在经历“只有金九,没有银十”之后,橡胶下游的需求在产生了疲态。

本周山东地区轮胎企业全钢胎平均开工率环比继续小幅增长。据了解,目前内销替换市场表现一般,一些中小工厂迫于前期未消化的成本压力转向利润略好的出口市场,排产优先供应出口,导致内销市场供应略显紧张。近期厂家整体库存控制情况尚可,均不存在较大压力。本周山东地区轮胎企业全钢胎开工率68.15%,环比上涨0.46个百分点,同比下滑1.55个百分点。

同时,青岛保税区的橡胶库存也发生了变化。整体橡胶库存进入上涨阶段,但是分开来分析,天然橡胶的库存依然在下降,增长的主要是合成橡胶,复合橡胶库存基本上不变。由于前天胶和合成胶价格倒挂,引起了合成胶的大量进口,因此目前合成胶的库存不断上升,而天胶库存处于下降的状态。截止10月31日,青岛保税区天然橡胶库存下降至11.64万吨,去年同期水平为4.76万吨,同比去年增长144%,看得出,天胶的库存压力依然很大。并且,按照现在的价格和供需关系来看,这种去库存状态依然需要很长的时间。

四季度供应是主要矛盾我们认为,第四季度,沪胶的主要矛盾集中在上游供给方面。面临国内的重要产区进入停割季以及东南亚产区进入高产季节,天气的影响因素将是未来行情变化的风向标。根据IRCo的预测,2017年11月份至2018年1月,拉尼娜气候将会导致东南亚地区的大雨,从而减少橡胶的产量。未来的三个月内,泰国、马来西亚、印度尼西亚的天气是关注的要点。

另外,胶价的连续下跌也导致了原料的跟跌,泰国胶农为了表达对胶价下跌的不满,将在下周一在曼谷进行集会,对农业部长施压。原材料价格下跌也应证了目前需求不济的现状。