手机版|

手机版|

二维码|

二维码|

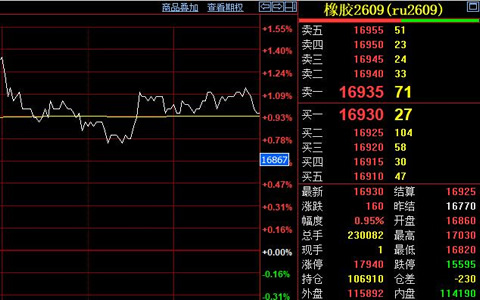

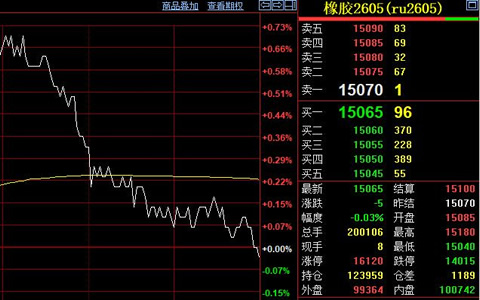

天然橡胶期货行情无明显变化。根据上期所数据显示,12月8日主力合约开盘于15085元,日内最高15180元,最低15040,最终收于15065元。市场成交气氛相对平淡。价格波动区间收窄,多空双方力量相对均衡。

青岛库存水平继续上升。天然橡胶总库存达到48.16万吨,较前期有所增加。供应压力持续存在,去库进程相对缓慢。顺丁橡胶社会库存1.54万吨,延续下降趋势。丁二烯港口库存4.11万吨,重新大幅减少。不同品种库存变化呈现分化特征。

轮胎企业开工负荷出现调整。山东全钢胎企业开工率62.99%,环比下降0.92%。同比去年同期提高4.16%。半钢胎开工率73.5%,环比回升1.13%,同比下滑5.15%,表现相对疲软。企业根据订单情况调整生产节奏。

下游需求端支撑力度有限。汽车产销数据保持平稳,未见明显增长。终端消费市场缺乏亮点,购买意愿不强。制品企业采购节奏稳定,大规模备货行为较少。出口市场面临不确定性,海外订单增量不足。这种需求格局对价格拉动作用有限,市场需要新的增长点。

供应端面临季节性变化。国内产区进入停割季节,新胶供应量减少。季节性变化对市场形成一定支撑,力度相对有限。海外产区割胶作业正常推进,供应压力持续。原料价格出现松动迹象,成本支撑力度减弱。这种分化格局可能延续,需要时间消化。

天气因素影响逐步减弱。前期自然灾害对供应的扰动效应消退。产区生产活动恢复正常,新胶上市量增加。原料收购价格开始回落,市场情绪趋于理性。