手机版|

手机版|

二维码|

二维码|

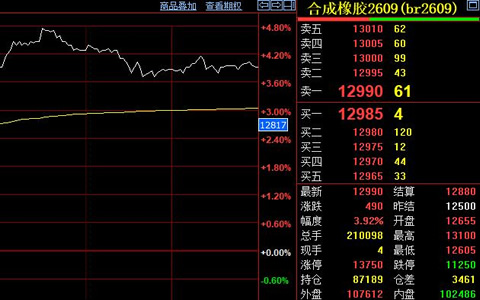

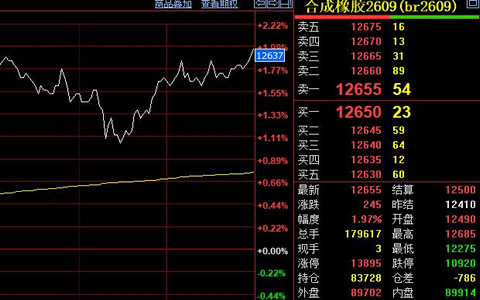

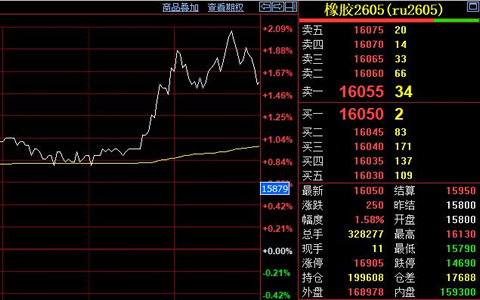

天然橡胶期货市场在1月6日出现明显回升,主力合约价格重新回到万六关口附近。上期所数据报道,当日高开于15800元,日内最高冲至16130元,最低15790元,最终收于16050元较前一日结算价上涨250元。市场情绪有所改善。技术面短期支撑有效,价格在前期低点附近获得买盘支撑。成交配合相对温和,没有出现放量突破特征。市场多空分歧依然存在,方向不够明确。

泰国产区天气条件保持正常。新胶产出呈现增长态势,供应端压力没有明显缓解。泰国东北部产区预计1月份将陆续进入停割季节,季节性供应收缩将逐步显现,对现货市场形成一定支撑,传导需要时间。原料胶价格相对坚挺,成本端压力依然存在。海外其他产区供应保持稳定,进口货源相对充足。

库存方面,去年下半年以来青岛库存呈现缓慢去化趋势,四季度重新进入累库周期。12月底库存水平回升至全年高点,供应压力依然较大。供需关系尚未根本改善,去库进程需要时间。高库存对价格上涨形成制约,反弹空间可能受限。市场需要等待库存有效消化,才能形成趋势性行情。

轮胎行业开工负荷保持相对稳定。截至12月25日,中国半钢胎样本企业产能利用率为70.36%,环比微增0.35%。同比去年同期下降8.37%。需求端表现一般,企业生产积极性不高。全钢胎开工率同样处于偏低水平,成品库存压力较大。轮胎企业主要依据市场需求进行常规备货,没有大规模补库计划。

1月份行业处于节前过渡阶段。厂商围绕春节前市场需求安排生产,橡胶轮胎开工负荷暂时维持稳定。受春节假期因素影响,1-2月份开工率难有较大起色。后续新订单预期不强,需求端改善动力有限。季节性特征对橡胶需求形成制约,价格上涨缺乏持续性支撑。

春节前后价格可能维持相对坚挺。停割季节提供季节性支撑,成本端压力依然存在。需求端表现一般,大幅下跌空间有限。这一时期出现骤跌的可能性不大,价格可能呈现震荡偏强格局。但反弹高度可能受限,高库存和需求偏弱形成压制。市场需要等待新的催化剂,才能打破当前僵局。短期走势预计震荡运行。万六关口附近可能继续整理,上下空间相对有限。技术面呈现收敛特征,市场等待方向选择。基本面多空因素交织,缺乏单边推动力量。