手机版|

手机版|

二维码|

二维码|

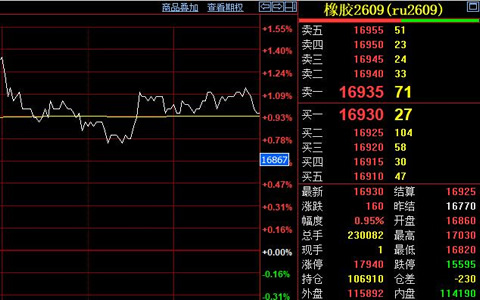

天然橡胶期货市场近期出现显著回调。上期所数据报道,1月19日主力合约开盘于15860元,日内最高15895元,最低15680元,最终收盘于15745元跌幅170元。橡胶在2026年1月以来上涨势头受到明显削弱,市场情绪趋于谨慎。

基本面数据显示库存压力正在增加。截至1月12日,中国天然橡胶社会总库存达到125.6万吨,较前一期增加2.4万吨,增幅为1.9%。库存结构呈现普遍上升态势。其中深色橡胶库存增加2.5%,总量达到83.5万吨。浅色橡胶库存也增加0.8%,升至42.1万吨。青岛是重要的橡胶集散地,其天然橡胶库存达到56.39万吨,处于相对高位。橡胶持续累库,当前市场供应充足,下游消化能力有限,供需矛盾对价格形成压制。

供应端的情况呈现复杂局面,多空因素并存。从季节性规律看,供应端仍然存在一定支撑。预计1月下旬,泰国北部及东北部主产区将逐步进入传统的减产期。南部产区可能受到天气因素的影响,新胶产出或有减少。越南的原料产出节奏近期也有所放缓。在供应趋紧的预期下,海外原料价格持续处于高位运行,为外盘价格提供了成本支撑。这种供应端的利好更多是预期性的,且已被市场部分消化。上游的利多因素与高库存的现实形成了对冲。

下游需求端目前缺乏明显支撑。轮胎等主要橡胶制品企业的开工率虽有回升,绝对水平仍然不高。终端消费市场,特别是汽车、基建等相关领域的需求表现平淡,未能对原料价格形成强劲拉动。临近春节假期,部分下游工厂可能提前安排放假,生产活动将进一步放缓。需求偏弱的格局下价格难以获得来自消费端的持续推动力。

短期来看,在市场缺乏新的重磅利好刺激下,橡胶价格可能继续保持回调态势,以寻找更稳固的支撑位。