手机版|

手机版|

二维码|

二维码|

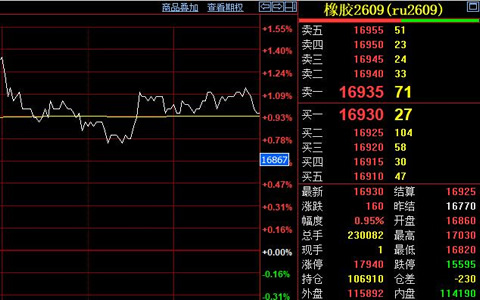

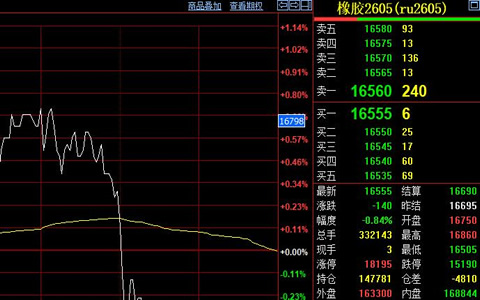

天然橡胶期货市场受高库存与淡季供应双重夹击,继续偏弱运行。根据上海期货交易所发布数据显示,3月5日主力合约开盘于16750元,日内最高升至16860元,最低下探至16505元,最终收盘于16555元,较前一日结算价跌140元。当前橡胶市场正处在季节性供需变化的敏感时点。

供应端方面,东南亚及国内云南、海南产区目前均处于传统的低产季节。橡胶树经历落叶停割,新鲜胶水产出量降至年内低点。这种季节性减产下,上游原料收购价格保持坚挺,胶农对于胶水的出售存在较强惜售心理。原料成本为当前橡胶价格提供了坚实底部支撑。供应偏紧的利好并未能完全传导至期货盘面,原因在于高企的社会库存形成了巨大压力。

根据行业机构统计数据显示,截至2月23日,中国天然橡胶社会库存总量达到136.6万吨,与上一期统计相比增加了7万吨。库存持续累积,上游产出减少,下游工厂的消化能力更为疲弱。庞大的现货库存如同悬在市场头顶的“堰塞湖”,持续压制天然橡胶期货价格的反弹空间。

需求侧的表现同样不容乐观。春节过后下游轮胎及制品企业复工复产进度平缓,采购原料多以按需补库为主,大规模集中备货意愿不强。二月份国内重卡市场销售数据出现下滑,终端物流运输需求恢复缓慢,直接影响了全钢胎的配套与替换需求。半钢胎市场受益于乘用车保有量保持一定韧性,整体增量空间有限。下游需求未能有效“点火”,社会库存去化进程迟滞。

大面积开割通常要到三月下旬之后才会逐步展开。在此之前,供应偏紧的格局难以根本性改变。多空力量将围绕高库存与低产季展开持续博弈。天然橡胶价格短期内或将继续维持宽幅震荡,以时间换空间等待新的驱动因素出现。市场需要看到下游需求出现实质性改善信号,或者港口库存迎来明确的拐点,才能为价格打开新的上行通道。