手机版|

手机版|

二维码|

二维码|

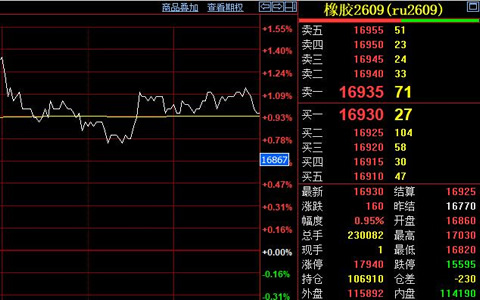

天然橡胶期货近期延续窄幅震荡态势。据上期所发布的数据显示,4月27日主力合约开盘于17100元,日内最高冲至17285元,最低下探至16970元,最终收盘于17225元,较上一工作日结算价上涨75元,成交气氛整体表现平淡,持仓量未出现明显变化。市场普遍认为当前多空力量较为均衡,缺乏明确方向性指引。

产区方面东南亚天气条件对割胶作业有利,泰国南部与马来西亚北部橡胶园产量稳步恢复。原料胶水供应量逐步增加,对上游市场价格形成持续性压力。国内云南西双版纳产区即将迎来雨季,短期内大规模集中上市可能性较低,但整体供应充裕格局已基本确立。

现货报价呈现稳中有降趋势。上海天然胶标胶现货价格较上周小幅回落,海南产区浓乳胶报价亦有所松动。期现价差持续收窄,套利操作空间受到明显挤压。青岛保税区橡胶库存数据显示,截至上周五天然橡胶库存总量维持在相对高位,去库速度不及预期。市场流通货源充足,贸易商出货意愿较强,但实际成交多以小批量刚需采购为主。

下游需求端呈现结构性分化。山东全钢胎企业平均开工率维持在六成左右,半钢胎企业开工相对稳定。成品轮胎库存水平居高不下,部分企业库存周期已超过四十天。替换胎市场表现平淡,商用车车队更新需求未见明显起色。海外市场方面,欧洲与美国轮胎进口订单增长乏力,出口企业反馈集装箱运价波动及贸易壁垒等因素仍制约外销回暖。汽车产销数据表现平平,对配套胎需求的拉动作用有限。