手机版|

手机版|

二维码|

二维码|

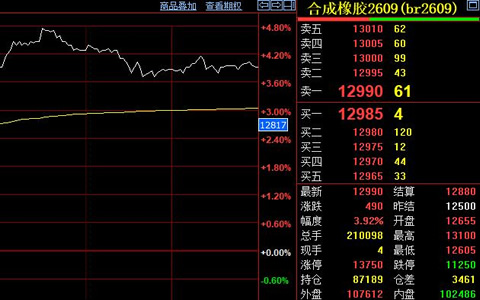

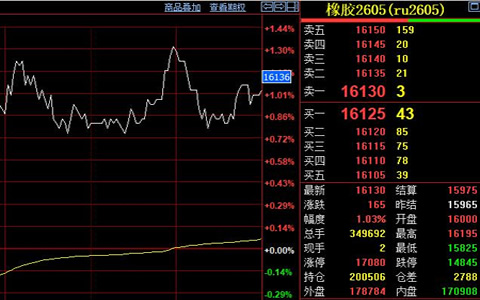

天然橡胶期货市场近期显现回暖迹象。主力合约价格连续两周震荡向上,一度在万六关口徘徊。上周五盘面出现短暂回调,但下跌幅度相对有限,价格仍然在15900元附近获得支撑。根据上期所数据显示,1月12日主力合约开盘于16000元,日内最高16195元,最低15825元,最终收盘于16130元,较上一交易日结算价上涨165元。短期市场情绪有所提振,价格在万六关口附近反复拉锯,多空双方分歧依然明显。

截至2026年1月4日,中国天然橡胶社会库存达到123.2万吨,环比增加3.1万吨,增幅为2.5%。这个数字创下近年来同期高位,供应端压力仍然较大。库存持续累积对价格上涨形成明显压制,市场去库进程缓慢。其中深色橡胶社会总库存为81.5万吨,环比增加3%。青岛现货库存增幅最为明显,达到4.5%,进口货源到港量持续,下游消化能力有限。云南库存环比微增0.3%,变化相对平缓。

浅色橡胶库存同样呈现增长态势。中国浅色橡胶社会总库存为41.7万吨,环比增加1.3%。老全乳胶库存环比下降0.8%,这部分库存消化可能与部分工厂逢低补货有关。3L橡胶库存环比增加7%,增幅较为明显。整体库存方面,当前市场供应仍然充裕,现货端销售压力较大。

终端需求层面未见明显起色。年初本就是橡胶消费的传统淡季,下游轮胎及制品企业开工率普遍不高。汽车产销数据表现平淡,替换胎市场需求不旺。部分轮胎企业为控制成本,维持低原料库存策略,采购行为以刚需小单为主,缺乏大规模集中备货意愿。海外市场同样面临不确定性,全球经济增速放缓预期影响橡胶制品出口订单。需求端难以对价格形成有力拉动,库存去化速度缓慢,高库存状态可能持续。

后期天然橡胶价格可能维持区间震荡格局。上方空间受制于高库存和弱需求,万六关口附近存在较强压力。下方受到成本支撑和资金情绪支撑,深度下跌可能性也不大。市场需要等待明确的去库信号或需求端出现超预期改善,才能打破当前僵局。