手机版|

手机版|

二维码|

二维码|

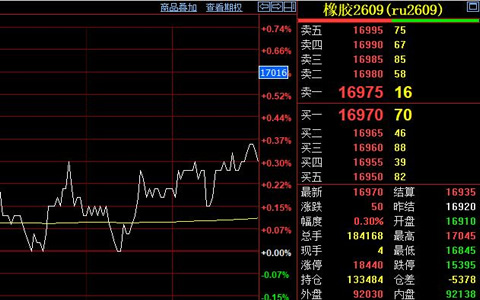

沪胶期货延续震荡下行趋势,6月30日主力合约收盘价格跌60元至13985元。东南亚产区如泰国降雨量减少,割胶作业恢复正常,原料胶水收购价较上月同期下跌约8%。

天然橡胶下游需求恢复缓慢,截至6月27日当周山东全钢胎企业开工率为65.62%,环比微增0.16%,但半钢胎开工率下降0.24%至77.68%,出口订单缩减对半钢胎生产形成压制。海关数据显示,5月份中国橡胶轮胎出口量同比减少12.3%,其中乘用车轮胎出口降幅达15.7%。国内替换市场需求同样低迷,部分经销商库存周转周期延长至45天以上。

上期所橡胶库存维持在25万吨高位,较去年同期增长38%。 尽管东南亚产区进入旺产季,但近期降雨偏少可能影响后期产出。需求端受高温天气影响,工程车胎替换需求暂未集中释放。当前全钢胎轮胎企业平均库存天数达38天,较上月增加5天。夏季终端消费淡季特征明显,多数机构预测沪胶主力合约短期难突破14500元/吨压力位。